| "Nada podemos esperar sino de nosotros mismos" | SURda |

|

23-02-2012 |

Brasil va por más

Cecilia Escudero

Ya es la sexta economía del mundo. Fortalezas y debilidades. Cómo impacta su ascenso en la relación con la Argentina

La prestigiosa consultora inglesa no escapó a la metáfora deportiva. Brasil superó a los europeos en el fútbol durante mucho tiempo. Pero batirlos en la economía, es un fenómeno nuevo, sentenció, a la hora de los balances de 2011, el director ejecutivo del Centro de Investigaciones de Economía y Negocios (CEBR), Douglas McWilliams. Se refería al último ranking realizado por esa firma, en el cual Brasil se convirtió en la sexta economía del mundo, quitándole el puesto nada menos que a Gran Bretaña.

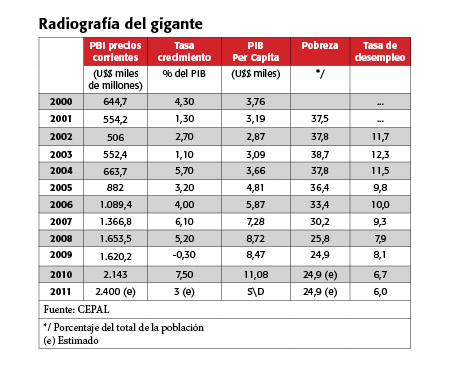

Este diagnóstico lo comparten tanto el Fondo Monetario Internacional (FMI) como las consultoras Economist Intelligence Unit (EIU) y Business Monitor International (BMI), cuyas estimaciones también posicionan al gigante regional con un perfil de potencia global, gracias a que cuenta con un PBI de 2,4 billones de dólares, ubicándose por detrás de Estados Unidos (14,5 billones), China (5,8 billones), Japón (5,4), Alemania (3,3) y Francia (2,5).

¿Hasta dónde puede llegar? ¿Es sólida o utópica la posibilidad de un Brasil consolidado en ese lugar de privilegio dentro de la economía mundial? Interrogantes que cobran un interés particular para la Argentina, en momentos en que algunas diferencias con el principal socio comercial del país se encuentran en primer plano, debido a la reciente puesta en marcha del nuevo régimen de importación local (ver columna de Dante Sica).

Lo concreto es que Brasil, quinto país en el mundo en cuanto a superficie y también el quinto entre los más poblados del planeta -con cerca de 192 millones de habitantes-, disfruta de esta realidad después de la gran transformación económica, social y política que viene experimentando en la última década. Se trata de una nueva fase de desarrollo en la que combina crecimiento económico y reducción de las desigualdades sociales, encabezada -por primera vez desde los gobiernos de Getúlio Vargas- por fuerzas del campo popular, en una era abierta durante la gestión de Luiz Inácio Lula da Silva, en 2003.

En el legado que dejó el último presidente brasileño, mediante lo que se ha dado en llamar la socialdemocracia del sur (a través de la implementación de un modelo redistributivo), se destaca el crecimiento del mercado interno de consumo como principal sostén de la economía. En enero de 2012, la encuestadora paulista Datafolha indicó que seis de cada diez ciudadanos brasileños mayores de 16 años pertenecen a la nueva clase media. Así, se calcula que, entre 2003 y 2011, unos 39,5 millones de personas abandonaron la pobreza. En la misma línea, un estudio de la Fundación Getúlio Vargas estima que hoy la clase media abarca a 105,4 millones de brasileños, mientras que en 2003 comprendía a 65,8 millones.

Con todo, los desafíos pendientes se acumulan en el Palacio de Planalto, aunque las autoridades resalten que la aceleración del desarrollo económico-social fue alcanzada con estabilidad macroeconómica, lo que implicó el control de la inflación (6,1 por ciento, según la estimación de la consultora abeceb.com), la reducción del endeudamiento del sector público y la disminución de la vulnerabilidad externa.

PROS Y CONTRAS

El director de Economía Internacional del Centro Argentino de Estudios Internacionales, Pablo Kornblum, dialoga con Debate acerca del deseo del ex presidente Lula, retomado por su sucesora Dilma Rousseff, de convertir a Brasil en potencia mundial.

¿Cuál fue la estrategia brasileña? Para el especialista, la recuperación del aparato estatal, la articulación con el sector privado, una economía bastante diversificada, un poderoso mercado doméstico y una política exterior eficiente serían las claves del avance hacia el futuro.

Además, entre otros factores importantes, se destaca el rol decisivo de la petrolera estatal Petrobras, el hecho de que el país se haya transformado en un polo de atracción para los grandes inversores privados, además de que el treinta por ciento de sus empresas sean consideradas en la actualidad transnacionales. Sólo en la Argentina, en los últimos años, capitales brasileños invirtieron 7.000 millones de dólares, a raíz de la compra de compañías locales. Entre las desventajas se encuentran, en palabras de Kornblum, las inestabilidades intrínsecas del país en términos de gran inequidad o debilidades institucionales como la corrupción.

Desde Brasil, el politólogo Marcelo Neri, de la Fundación Getúlio Vargas, brinda su visión sobre las claves del crecimiento de su país: Sigue un camino intermedio entre el modelo bolivariano y el Consenso de Washington. Respeta los contratos privados, pero tiene una política social agresiva con altos impuestos. El analista asegura que hay una diferencia de estilos entre Lula y Dilma. Desde su óptica, el ex mandatario es más intuitivo y carismático. En cambio, Dilma es más racional, técnica y seria. Y, luego, agrega: Lula tiene un vínculo visceral con la pobreza; no la soporta. Y su sucesora pone más atención en la pobreza infantil, al estilo de una madre.

Respecto de la desigualdad, que aleja al país de los estándares de vida de los países centrales, Neri subraya que, si bien en Brasil la inequidad es muy alta si se la compara con los parámetros globales, actualmente se encuentra en su nivel histórico más bajo.

El ingreso de la mitad de la población más pobre creció el 68 por ciento en la última década, frente al aumento de diez puntos entre el diez por ciento más rico, argumenta.

El ministro de Hacienda, Guido Mantega, de conocido perfil desarrollista aunque agudo conciliador con las corrientes monetaristas, dice tomarse las cosas con cautela. Sin embargo, apenas salió a la luz la noticia de que Brasil era la sexta fuerza económica global, dobló la apuesta: anunció que, en 2015, el país superará a Francia. Así es como las proyecciones van y vienen. La propia Rousseff pronosticó que el gigante regional será la cuarta economía más grande del mundo, compitiendo detrás de China, Estados Unidos y la India.

Eduardo Madrid, coautor junto con Mario Rapoport de Argentina Brasil, de rivales a aliados, opina que Brasil es una potencia económica mundial, pero no global en un contexto en el que el escenario internacional es, en realidad, multipolar. Para tales pretensiones, se debe atender a factores como la capacidad militar, que del otro lado de la frontera -señala Madrid- no tienen. Y mucho menos por haber firmado, bajo presión de Estados Unidos, el tratado de no proliferación de armas nucleares. En este caso, el camino es muy lento, porque si bien el gobierno de Lula anunció la construcción de un submarino nuclear, éste es apenas un pequeño escalón para adquirir el status de gran potencia. Además, el historiador destaca cómo la intención brasileña de ingresar en el Consejo de Seguridad de la ONU está en el freezer.

BRIC Y CAPACIDAD PRODUCTIVA

La diplomacia trabaja la inserción internacional del país subida a la plataforma del grupo VIP de los emergentes, es decir, los BRIC (Brasil, Rusia, India y China). Un bloque que, en 2011, anunció la incorporación de Sudáfrica. Por lo que en adelante serán llamados BRICS. Ese agrupamiento permite al país sudamericano proyectarse más allá de la región y aparecer como una potencia verdaderamente global, sintetiza, en el libro Mundo Brics, Mariano Turzi. Una estrategia que la diplomacia brasileña intenta conciliar con la esencial política de integración con América Latina (ver entrevista a Marco Aurélio Garcia, asesor en asuntos internacionales de Rousseff). En este contexto, los BRICS se abren paso en el mundo, en medio de lo que se conoce como un nuevo ciclo económico, en el cual los emergentes incrementaron su participación en el PBI mundial en un 47 por ciento.

En su ascenso económico, Brasil otorgó prioridad a la producción con valor agregado, aunque sin descuidar su estructura económica como proveedor de materias primas. Esta conjunción lo transforma en el primer país exportador mundial de carne bovina y segundo de soja, además de ser la segunda potencia agroalimentaria después de Estados Unidos; en tanto que la Argentina es el tercer exportador de soja y la tercera potencia agroalimentaria mundial, según subrayan Rapoport y Madrid en su libro.

Brasil confió en su capacidad productiva para salir de la parálisis económica de la década del noventa, que le proporcionó oxígeno para superar la crisis sin necesidad de romper del todo con la ortodoxia del pasado: el gobierno de Lula primero -y el de Rousseff después- dejó apreciar su moneda, instauró metas de inflación y una alta tasa de interés (una de las más altas del mundo), la cual atrae capitales del exterior.

El sector industrial que motorizó el despegue brasileño históricamente recorrió un camino divergente al de la Argentina. De ahí que uno de los factores clave para entender las diferencias actuales entre ambos países se deba, en parte, al predominio de los productos primarios y energéticos en las exportaciones argentinas frente al de los bienes industriales y de mayor valor agregado en las brasileñas, como explica Madrid (ver recuadro).

De cualquier manera, debido al estrecho lazo comercial, el ascenso brasileño beneficia a la Argentina. Sin ir más lejos, el menor atisbo de desaceleración del vecino provoca temores entre los empresarios locales. Así ocurrió hace poco frente a la devaluación del real a fines del año último, y frente a los resultados del ejercicio económico brasileño de 2011, en el cual el PBI creció al tres por ciento, lejos del 7,6 de 2010. Y el lazo entre ambos países no es menor: la Argentina constituye el tercer socio comercial de Brasil detrás de China y Estados Unidos, mientras que el país vecino es, para la economía local, el principal comprador.

ESCALA Y APRECIACIÓN

El 42 por ciento de la población mundial vive en alguno de los BRICS. Si algo une a estas naciones tan diversas es su escala. A los países centrales les hubiera resultado imposible sostener los niveles de crecimiento chino; simplemente, porque el gigante asiático integró en los últimos treinta años a 627 millones de personas al consumo, con los consecuentes efectos positivos en la economía (según detalla el libro Mundo Brics).

Respecto de Brasil, el economista Lucas Llach señala a Debate que ese país es lo que es: una potencia, aunque no de primer nivel mundial, por el tamaño de su población.

También Alberto Müller, del Centro de Estudios Población, Empleo y Desarrollo, de la Universidad de Buenos Aires, coincide en que la posición de Brasil como sexta potencia está sobreestimada, y que esto, en parte, responde a la apreciación de su moneda. En este momento, la riqueza de Brasil está sobrevaluada en algunas mediciones porque es, según el índice Big Mac, el país con el nivel de precios en dólares más sobrevaluado del mundo, amplía Llach. Por su parte, Müller señala cómo la entrada de capitales (para inversión o especulación) compensa el déficit de cuenta corriente brasileño, que este año alcanzó el 2,3 por ciento del PBI. No gana competitividad en el frente externo, ése es el tema, sintetiza Müller.

Asimismo, Nildo Domingos Ouriques, doctor en Economía de la Universidad de Santa Catarina, en el sur de Brasil, pone el énfasis en cómo su país no tiene una posición privilegiada en la Organización Mundial del Trabajo. Un ochenta por ciento del superávit comercial viene de exportaciones como la soja, explica. Además, agrega que doscientos años de historia independiente enseñaron que cuando hay crisis en el capitalismo global, también hay oportunidades para la periferia, pero que no está en el ADN de las clases poderosas locales un desarrollo en una escala mayor. Es una clase dominante acomodaticia, asegura.

Más allá de las opiniones, la escalada de Brasil al sexto lugar dentro de la economía global no sorprendió del todo: hace apenas un año, el gigante regional ya superaba a Italia, mientras que en 2007 también pasaba a España, ambos países golpeados por sus crisis de deuda y con un alto desempleo. Luego, las explicaciones de por qué una nación sudamericana por primera vez superaba a Gran Bretaña dispararon visiones diversas entre los especialistas. Pero es indudable que el avance ocurre en medio de la crisis de los países centrales, especialmente en la Eurozona, cuyos líderes se encuentran inmersos en la tarea de salvar a la moneda común, reformar los tratados a fin de imponer más disciplina fiscal y consagrar así controles supranacionales.

Por otro lado, la alegría brasileña, asimismo, se vio opacada en el último tramo de 2011. Si, por un lado, la retracción de las naciones centrales representa oportunidades de reposicionamiento, la merma en la demanda global de bienes, entre otros factores, no tardó en impactar en el corazón del llamado milagro brasileño. De todas formas, el gigante regional muestra robustez ante las turbulencias externas. Por lo menos, así lo destaca la propia Rousseff cuando señala que, ya en el camino de un proceso de crecimiento sostenido, Brasil supo combatir la crisis de 2008 bajo el motor de la acción gubernamental y la adopción de políticas anticíclicas. Así, fue una de las últimas economías en entrar en recesión (en 2009, el PBI sólo cayó un 0,3 por ciento) y una de las primeras en rebotar, un año más tarde. Ahora va por más: quiere consolidar su perfil de potencia.

Consenso y ?complementariedad

Por Dante Sica (Director de abeceb.com)

El comercio entre la Argentina y Brasil creció en 2011 un 20,2 por ciento, posicionándose en los 39.613 millones de dólares. Sin embargo, al mirar los números de la balanza, el saldo fue, una vez más, deficitario para la Argentina en 5.803 millones de dólares, de acuerdo con estadísticas oficiales brasileñas.

Ante el complejo escenario internacional, y con la necesidad de sostener el superávit comercial y proteger así la principal fuente de divisas, nuestro país ya dispuso nuevas medidas de resguardo comercial, que han servido como complemento de las intervenciones que se venían realizando desde el año pasado sobre el mercado cambiario para poner un freno a la sangría de dólares. Es que este año habrá un desempeño poco dinámico por el lado de las exportaciones, producto de los menores precios de los commodities y del impacto que la sequía tendrá sobre los volúmenes producidos.

En este contexto, la Argentina puso en marcha la Declaración Jurada Anticipada de Información (DJAI), la cual funciona como un mecanismo informativo previo a la importación, que es complementario al Sistema de Licencias no Automáticas vigente. Este mecanismo se enmarca en una nueva determinación unilateral por parte de nuestro país, que ya desató reclamos de los principales socios comerciales, fundamentalmente de sectores industriales. Tan sólo para dimensionar el nivel de alcance que tendrá la normativa, se estima que podría estar afectando al 74 por ciento de las exportaciones brasileñas que vienen hacia la Argentina.

Las asperezas entre Brasil y la Argentina continuarán presentes en 2012. Al respecto, toma importancia el desarrollo de las futuras conversaciones que tendrán lugar entre las secretarías de Comercio Exterior de ambos gobiernos.

Desde el lado brasileño no se desconoce que la política comercial argentina será difícil de revertir en el corto plazo. A su vez, ambos socios son conscientes de que la prioridad tiene que estar focalizada, hoy, en buscar un marco de mayor previsibilidad para el intercambio, para que de ese modo se alcance una complementariedad más fructífera entre las economías.

En este sentido, deberán apuntar a una relación estratégica en la cual las restricciones de las importaciones al país vecino no constituyan la única herramienta para solucionar el desequilibrio del comercio bilateral. Es necesario desarrollar políticas consensuadas, que ayuden a que una mayor cantidad de bienes producidos en el país puedan ingresar paulatinamente en el mercado brasileño dando dinamismo a sectores de la economía ya consolidados y a aquéllos con potencial inserción. Sólo así se podrá lograr el objetivo de moderar el déficit sin tener que recurrir a medidas que generen desgaste en la relación e impidan avanzar en un vínculo de beneficio mutuo.

El ascenso de Brasil??

Por Miriam Gomes Saraiva (Directora del posgrado de Relaciones ?Internacionales de la Universidad Federal de Río de Janeiro)

En los últimos diez años, Brasil pasó de ser una potencia regional a ser una potencia global. Hubo diversos factores que contribuyeron para ese ascenso: el crecimiento y la estabilidad económica; la consolidación de la democracia, con la elección y el éxito del gobierno de Luiz Inácio Lula da Silva; y una nueva orientación de la política exterior, de mayor firmeza, pero que no alteró los pilares tradicionales de Itamaraty, ligados a la autonomía y el universalismo.

El escenario global posterior a 2001 -y, especialmente, luego de la crisis financiera de 2008- estuvo marcado por la fragmentación y por las perspectivas de ascenso de nuevos actores. Y la diplomacia brasileña supo aprovechar esa oportunidad.

La política de Itamaraty para América del Sur experimentó cambios y se apostó a la construcción de un liderazgo regional a través del impulso de mecanismos de integración. Así, el Mercosur redujo su importancia en la estrategia diplomática brasileña, situada dentro de una perspectiva sudamericana más amplia.

En este marco, las relaciones con la Argentina experimentaron ciertas tensiones. La política argentina de reindustrialización chocó con la expansión de las empresas brasileñas y el aumento de sus exportaciones manufactureras. Así, la construcción de un liderazgo brasileño autónomo en la región frustró las expectativas argentinas acerca de la posibilidad de compartir ese predominio entre ambos países.

En su ascenso internacional, se abrieron nuevas áreas de actuación para la diplomacia brasileña en los diferentes foros multilaterales, que no fueron acompañadas por la Argentina y que no generaron ningún beneficio para el Mercosur. Pero también hubo avances: el fortalecimiento de la estructura institucional del Mercosur favoreció el diálogo político entre ambos países y el desarrollo de la infraestructura regional nos acercó en proyectos comunes. Y, más importante aún, los esfuerzos por mantener estrechos lazos de cooperación con la Argentina se convirtieron en políticas de Estado, con el fin de evitar el resurgimiento de cualquier tipo de rivalidad.

Rousseff no produjo cambios significativos en las estrategias diplomáticas del país, aunque se fortaleció la dimensión desarrollista de la política económica, con sus consecuentes impactos en las acciones externas. Ahora, la prioridad de la construcción de un liderazgo regional está dando paso a otro objetivo más amplio, que incluye a los países africanos.

En este último año, los vínculos con la Argentina tampoco experimentaron transformaciones significativas. Podría esperarse que prosigan tanto las tensiones en el campo comercial como la complementariedad en la construcción de infraestructura. Y que, por otra parte, se generen en el campo político el diálogo y el apoyo mutuo necesarios para mantener la alianza y los marcos de cooperación entre ambos países, a pesar de esos desacuerdos puntuales.

Caminos divergentes

Profesor especializado en Historia Económica e investigador del Conicet, Eduardo Madrid explicó a Debate las asimetrías que separan a Brasil y la Argentina en cuanto al desarrollo industrial de ambos países, y sobre cómo esta situación repercute en la economía de las dos naciones.

¿Cómo vincula el actual posicionamiento económico de Brasil con la suerte de continuidad que tuvo en su política de desarrollo industrial?

Ya desde la vigencia del modelo primario-exportador, algunos sectores brasileños apostaron al rubro industrial. Esto se debía a dos factores fundamentales. En primer lugar, los precios del producto esencial de exportación de Brasil, el café, eran susceptibles de bruscas variaciones en el mercado mundial. Por lo tanto, una parte del sector dominante, los fazendeiros cafetaleros, apostaron al sector industrial. En segundo lugar, y vinculado a lo anterior, a pesar de la rémora de la esclavitud, tardíamente abolida, Brasil tenía un mercado interno relativamente desarrollado. Estos factores impulsaron a los sectores dominantes hacia la industria -a veces asociados a inversores extranjeros- de manera relativamente temprana.

¿Qué pasó después?

Luego de la crisis de 1929, y en la etapa de sustitución de importaciones, el Estado tomó la iniciativa de profundizar la industrialización, a diferencia de lo que sucedió en la Argentina, donde su clase dirigente tuvo que aceptar la sustitución de importaciones porque no había otra alternativa en esos años. Es decir, en Brasil, el proceso de industrialización de la década de 1930 fue una política deliberada del gobierno, y en la Argentina un paréntesis del modelo agroexportador. La vocación industrial brasileña se profundizó cuando pudo construir la primera planta siderúrgica de altos hornos de Iberoamérica, con apoyo tecnológico y financiero de Estados Unidos. Este proceso avanzó a fines de los cincuenta con el impulso desarrollista de una industrialización a marcha forzada, que no perdió continuidad con los gobiernos siguientes. Incluso, durante la larga dictadura militar brasileña. Pero la condición esencial del desarrollo industrial fue el vasto ejército de reserva laboral disponible. Otro aspecto importante del crecimiento de las empresas industriales fue que el Estado brasileño, bajo distintos gobiernos, posibilitó la acumulación de capitales.

¿Qué consecuencias tuvo esta conjunción de factores?

En Brasil, este proceso de larga duración fue diferente al de la Argentina, donde el sector industrial, con excepción de algunos períodos concretos, se vio relegado por la impronta secular agroexportadora. La última dictadura militar y la etapa menemista terminaron por debilitar el andamiaje industrial impulsado por los gobiernos peronistas. Recién en este siglo la industria argentina comenzó a recomponerse.

Fuente: http://www.revistadebate.com.ar//2012/02/10/5026.php

| Copyright © 2007 SURda All rights reserved. webmaster@surda.se | |